اهمیت مدیریت هزینه پروژه به ویژه در پروژههای پیچیده و بزرگ، نظیر طرحهای توسعه میادین نفتی، ساخت مجتمعهای عظیم ساختمانی، و پیادهسازی سیستمهای فناوری اطلاعات، که مستلزم سرمایهگذاریهای کلان هستند، دوچندان میشود. در پروژههای عظیم با سرمایهگذاریهای سنگین، نوسانات جزئی در هزینههای واحد میتواند پیامدهای مالی گستردهای داشته باشد.

به عنوان مثال، در یک پروژه توسعه میدان نفتی که میلیاردها تومان بودجه دارد، افزایش اندک در قیمت مواد اولیه یا دستمزد نیروی کار میتواند به میلیونها یا حتی میلیاردها تومان افزایش در هزینه کل پروژه بینجامد. این افزایش هزینه نه تنها سودآوری مورد انتظار پروژه را کاهش میدهد، بلکه ممکن است به توقف پروژه، عدم تکمیل آن، یا نیاز به جذب سرمایه و تأمین مالی اضافی منجر شود. مدیریت هزینه قوی با پایش مستمر، پیشبینی دقیق و کنترل مؤثر تغییرات، این انحرافات را به حداقل رسانده و سلامت مالی و پایداری پروژه را تضمین میکند. این رویکرد، امکان تصمیمگیریهای آگاهانه را برای ذیاثران در طول چرخه حیات پروژه فراهم میآورد و به تعادل میان محدودیتهای رقابتی نظیر دامنه، زمان، کیفیت، منابع و ریسک کمک شایانی میکند.

در این مقاله از تیم تحریریه PMPiran، به بررسی عمیق مدیریت هزینه پروژه بر اساس استاندارد PMBOK میپردازیم و تمام اجزای این ناحیه دانش را شرح میدهیم.

آنچه درمورد مدیریت هزینه پروژه میخوانید

- تکامل مدیریت هزینه در استانداردهای PMBOK

- هزینه (Cost) در پروژه چیست؟

- فرآیندهای مدیریت هزینه در PMBOK ۶ (با مثالهای کاربردی)

- برآورد هزینهها (Estimate Costs)

- ابزارها، تکنیکها و مصنوعات کلیدی در مدیریت هزینه (PMBOK ۶&۷)

- مدیریت هزینه در پروژههای چابک

- مدیریت هزینه در پروژههای هیبریدی (Hybrid)

- جمع بندی

- توصیههای کلیدی برای بهبود مدیریت هزینه پروژه

- سوالات متداول درمورد مدیریت هزینه

علاوه بر مطالعه مطلب، میتوانید فایل صوتی زیر که بازخوانی همین مقاله هست را بشنوید:

تکامل مدیریت هزینه در استانداردهای PMBOK

در ویرایش ششم پمباک بر فرآیندهای مدیریت پروژه و ابزارها و تکنیکهای مرتبط با هر فرآیند تأکید شده است. در PMBOK ۶، مدیریت هزینه به عنوان یکی از ده حوزه دانش (Knowledge Areas) تعریف شده است که شامل فرآیندهای برنامهریزی، برآورد، بودجهبندی و کنترل هزینه میشود. این ویرایش، رویکردی ساختاریافته و پیشبینیکننده را برای مدیریت هزینه ارائه میدهد و ابزارها و تکنیکها (ITTOs) را به صورت مجزا برای هر فرآیند مشخص میکند.

ویرایش هفتم پمباک با تغییر پارادایم از رویکرد فرآیند-محور به رویکرد اصولمحور و حوزههای عملکرد (Performance Domains)، انعطافپذیری بیشتری را در مدیریت پروژه، از جمله مدیریت هزینه، معرفی میکند. در PMBOK ۷، مدیریت هزینه به طور مستقیم به عنوان یک حوزه عملکردی مجزا مطرح نشده، بلکه به عنوان بخشی جداییناپذیر از حوزههای عملکردی “برنامهریزی” (Planning Performance Domain)، “اندازهگیری” (Measurement Performance Domain) و “تحویل” (Delivery Performance Domain) در نظر گرفته شده است. این تغییر نشاندهنده تأکید بر نتایج (Outcomes) و ارزش (Value) به جای صرفاً خروجیها (Deliverables) و فرآیندها است.

هزینه (Cost) در پروژه چیست؟

هزینه (Cost): عبارت است از منابع پولی مورد نیاز برای تکمیل فعالیتهای پروژه. این مفهوم فراتر از صرفاً هزینههای مستقیم است و شامل تأثیر تصمیمات پروژه بر هزینههای آتی استفاده، نگهداری و پشتیبانی محصول نیز میشود.

انواع هزینههای پروژه

- هزینههای مستقیم (Direct Costs): هزینههایی که مستقیماً به یک فعالیت خاص در پروژه مرتبط هستند (مانند دستمزد کارگران، مواد اولیه).

- هزینههای غیرمستقیم (Indirect Costs): هزینههایی که به طور مستقیم به یک فعالیت خاص مرتبط نیستند اما برای انجام پروژه ضروریاند (مانند هزینههای اداری، اجاره دفتر مرکزی).

- هزینههای ثابت (Fixed Costs): هزینههایی که با حجم کار پروژه تغییر نمیکنند (مانند اجاره تجهیزات).

- هزینههای متغیر (Variable Costs): هزینههایی که با حجم کار پروژه تغییر میکنند (مانند مصرف سوخت ماشینآلات).

تعریف بودجه (Budget) و خط مبنای هزینه (Cost Baseline)

بودجه (Budget): برآورد مصوب برای پروژه یا هر جزء از ساختار شکست کار (WBS) یا فعالیت زمانبندی.

خط مبنای هزینه (Cost Baseline): نسخه تأیید شده بودجه پروژه زمانبندیشده، شامل ذخایر احتمالی (Contingency Reserves) اما به استثنای ذخایر مدیریتی (Management Reserves). خط مبنای هزینه تنها از طریق رویههای رسمی کنترل تغییر قابل اصلاح است و به عنوان مبنایی برای مقایسه با نتایج واقعی استفاده میشود.

تعریف هزینه کیفیت (Cost of Quality – CoQ) و هزینه تغییر (Cost of Change)

هزینه کیفیت (CoQ): شامل تمام هزینههایی است که در طول عمر محصول برای جلوگیری از عدم انطباق با الزامات، ارزیابی محصول برای انطباق، و رفع عدم انطباق (بازکاری) صرف میشود. این هزینهها به چهار دسته تقسیم میشوند:

- هزینههای پیشگیری (Prevention Costs): برای جلوگیری از بروز نقص (مانند آموزش، برنامهریزی کیفیت).

- هزینههای ارزیابی (Appraisal Costs): برای ارزیابی انطباق با الزامات (مانند تست، بازرسی).

- هزینههای شکست داخلی (Internal Failure Costs): ناشی از نقصهای کشف شده قبل از تحویل به ذیاثر (مانند بازکاری، ضایعات).

- هزینههای شکست خارجی (External Failure Costs): ناشی از نقصهای کشف شده پس از تحویل به ذیاثر (مانند گارانتی، شکایات مشتری).

هزینه تغییر (Cost of Change): هر چه نقصی در پروژه دیرتر شناسایی شود، هزینه اصلاح آن به طور تصاعدی افزایش مییابد. این پدیده با منحنی هزینه تغییر (Cost of Change Curve) نشان داده میشود.

فرآیندهای مدیریت هزینه در PMBOK ۶ (با مثالهای کاربردی)

PMBOK ۶ چهار فرآیند اصلی را برای مدیریت هزینه پروژه تعریف میکند: برنامهریزی مدیریت هزینه، برآورد هزینهها، تعیین بودجه و کنترل هزینهها.

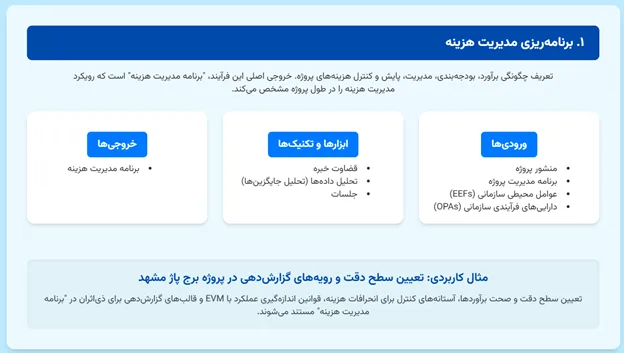

برنامهریزی مدیریت هزینه (Plan Cost Management)

تعریف: چگونگی برآورد، بودجهبندی، مدیریت، پایش و کنترل هزینههای پروژه. خروجی اصلی این فرآیند، “برنامه مدیریت هزینه” است که رویکرد مدیریت هزینه را در طول پروژه مشخص میکند.

ورودیها: منشور پروژه، برنامه مدیریت پروژه (شامل برنامه مدیریت زمانبندی و برنامه مدیریت ریسک)، عوامل محیطی سازمانی (EEFs)، داراییهای فرآیندی سازمانی (OPAs).

ابزارها و تکنیکها: قضاوت خبره، تحلیل دادهها (مانند تحلیل جایگزینها)، جلسات.

خروجیها: برنامه مدیریت هزینه (Cost Management Plan).

مثال: تعیین سطح دقت و رویههای گزارشدهی در یک پروژه ساختمانی (مثلاً برج پاژ مشهد)

در یک پروژه ساختمانی بزرگ مانند برج پاژ مشهد ۳، برنامهریزی مدیریت هزینه از اهمیت بالایی برخوردار است. در این مرحله، تیم پروژه با قضاوت خبره (مشاوران مالی و مهندسان با تجربه) و تحلیل جایگزینها (مثلاً بررسی روشهای مختلف تأمین مالی یا انتخاب مصالح) تصمیم میگیرد که:

- سطح دقت برآوردها (Level of Precision) چقدر باشد (مثلاً آیا هزینهها تا ریال گرد شوند یا تا میلیون تومان).

- سطح صحت (Level of Accuracy) قابل قبول برای برآوردها (مثلاً ۰± درصد) چقدر باشد.

- آستانههای کنترل (Control Thresholds) برای انحرافات هزینه (مثلاً اگر هزینه یک فعالیت بیش از ۵% از بودجه برنامهریزی شده منحرف شد، چه اقدامی باید صورت گیرد).

- قوانین اندازهگیری عملکرد (Rules of Performance Measurement) با استفاده از EVM (مثلاً در چه نقاطی از WBS اندازهگیری انجام شود).

- قالبهای گزارشدهی (Reporting Formats) و فرکانس آنها برای ذیاثران (مثلاً گزارشهای ماهانه برای هیئت مدیره، گزارشهای هفتگی برای تیم پروژه).

این تصمیمات در “برنامه مدیریت هزینه” مستند میشوند و چارچوب لازم برای مدیریت مالی پروژه را فراهم میآورند.

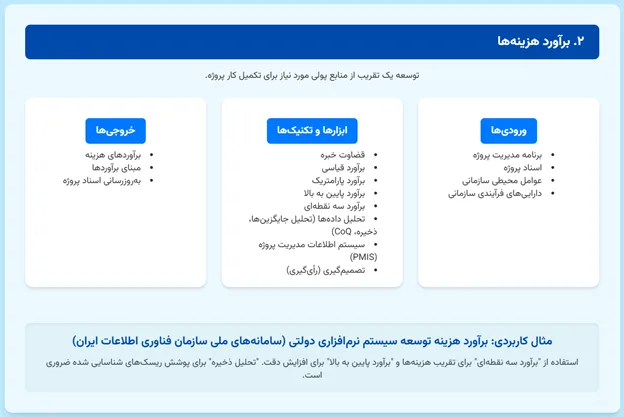

برآورد هزینهها (Estimate Costs)

برآورد هزینههای پروژه شامل توسعه یک تقریب از منابع پولی مورد نیاز برای تکمیل کار پروژه میباشد.

ورودیها: برنامه مدیریت پروژه (شامل برنامه مدیریت هزینه، برنامه مدیریت کیفیت، خط مبنای دامنه)، اسناد پروژه (مانند ثبت درسآموختهها، زمانبندی پروژه، الزامات منابع، ثبت ریسک)، عوامل محیطی سازمانی، داراییهای فرآیندی سازمانی.

ابزارها و تکنیکها: قضاوت خبره، برآورد قیاسی، برآورد پارامتریک، برآورد پایین به بالا، برآورد سه نقطهای، تحلیل دادهها (مانند تحلیل جایگزینها، تحلیل ذخیره، هزینه کیفیت)، سیستم اطلاعات مدیریت پروژه (PMIS)، تصمیمگیری (مانند رأیگیری).

خروجیها: برآوردهای هزینه (Cost Estimates)، مبنای برآوردها (Basis of Estimates)، بهروزرسانی اسناد پروژه (مانند ثبت مفروضات، ثبت درسآموختهها، ثبت ریسک).

مثال: برآورد هزینه توسعه یک سیستم نرمافزاری دولتی (مثلاً سامانههای ملی سازمان فناوری اطلاعات ایران)

در پروژههای فناوری اطلاعات دولتی مانند توسعه سامانههای ملی سازمان فناوری اطلاعات ایران، برآورد هزینه با چالشهای خاصی روبروست، از جمله “عدم وجود محدوده شفاف” و “ماهیت خلاق” پروژههای نرمافزاری. مدیر پروژه میتواند از “برآورد سه نقطهای” (با در نظر گرفتن هزینههای خوشبینانه، محتمل و بدبینانه) برای تقریب هزینههای توسعه ماژولهای مختلف (مثلاً توسعه زیرساخت دولت الکترونیکی یا سامانههای ملی) استفاده کند.

همچنین، “برآورد پایین به بالا” با تفکیک کار به کوچکترین اجزا (مانند User Storyها در رویکرد چابک) و سپس برآورد هزینه هر جزء، دقت برآورد را افزایش میدهد. “تحلیل ذخیره” برای تعیین ذخایر احتمالی جهت پوشش ریسکهای شناسایی شده (مانند تغییر الزامات یا مسائل فنی پیشبینی نشده) ضروری است. خروجی این فرآیند، “برآوردهای هزینه” برای هر فعالیت و “مبنای برآوردها” است که جزئیات و مفروضات پشت برآوردها را توضیح میدهد.

تعیین بودجه (Determine Budget)

تجمیع برآوردهای هزینه فعالیتهای منفرد یا بستههای کاری برای ایجاد یک خط مبنای هزینه مجاز. این فرآیند، خط مبنای هزینه را تعیین میکند که عملکرد پروژه بر اساس آن پایش و کنترل میشود.

ورودیها: برنامه مدیریت پروژه (شامل برنامه مدیریت هزینه، برنامه مدیریت منابع، خط مبنای دامنه)، اسناد پروژه (مانند مبنای برآوردها، برآوردهای هزینه، زمانبندی پروژه، ثبت ریسک)، اسناد کسبوکار (مانند طرح توجیهی، برنامه مدیریت منافع)، قراردادها، عوامل محیطی سازمانی، داراییهای فرآیندی سازمانی.

ابزارها و تکنیکها: قضاوت خبره، تجمیع هزینه (Cost Aggregation)، تحلیل دادهها (مانند تحلیل ذخیره)، بازبینی اطلاعات تاریخی، تطبیق محدودیتهای تأمین مالی، تأمین مالی (Financing).

خروجیها: خط مبنای هزینه (Cost Baseline)، الزامات تأمین مالی پروژه (Project Funding Requirements)، بهروزرسانی اسناد پروژه (مانند برآوردهای هزینه، زمانبندی پروژه، ثبت ریسک).

مثال: تجمیع هزینهها و تعیین خط مبنای بودجه در یک پروژه توسعه میدان نفتی (مثلاً میدان نفتی آزادگان)

پروژههای توسعه میادین نفتی مانند میدان آزادگان به دلیل مقیاس عظیم، پیچیدگیهای فنی و نیاز به سرمایهگذاریهای خارجی، نیازمند فرآیند تعیین بودجه بسیار دقیق هستند. پس از برآورد هزینههای فعالیتهای مختلف (مانند حفاری، احداث خطوط لوله، تأسیسات روزمینی)، این هزینهها از طریق “تجمیع هزینه” به سطح بستههای کاری، حسابهای کنترل و در نهایت کل پروژه تجمیع میشوند. “تحلیل ذخیره” برای تعیین ذخایر مدیریتی (برای ریسکهای ناشناخته) انجام میشود. “تطبیق محدودیتهای تأمین مالی” نیز برای اطمینان از همسویی برنامهریزی هزینهها با جریان نقدینگی و محدودیتهای بودجهای (که در پروژههای نفت و گاز ایران به دلیل تحریمها و نوسانات ارزی یک چالش جدی است) انجام میگیرد.۴ خروجی نهایی، “خط مبنای هزینه” است که بودجه زمانبندیشده پروژه را نشان میدهد و مبنایی برای پایش عملکرد مالی آینده خواهد بود.

کنترل هزینهها (Control Costs)

پایش وضعیت پروژه برای بهروزرسانی هزینههای پروژه و مدیریت تغییرات در خط مبنای هزینه. هدف اصلی، حفظ خط مبنای هزینه در طول پروژه است.

ورودیها: برنامه مدیریت پروژه (شامل برنامه مدیریت هزینه، خط مبنای هزینه، خط مبنای اندازهگیری عملکرد)، اسناد پروژه (مانند ثبت درسآموختهها)، الزامات تأمین مالی پروژه، دادههای عملکرد کار (Work Performance Data)، داراییهای فرآیندی سازمانی.

ابزارها و تکنیکها: قضاوت خبره، تحلیل دادهها (مانند تحلیل ارزش کسب شده، تحلیل واریانس، تحلیل روند، تحلیل ذخیره)، شاخص عملکرد برای تکمیل (To-Complete Performance Index – TCPI)، سیستم اطلاعات مدیریت پروژه (PMIS).

خروجیها: اطلاعات عملکرد کار (Work Performance Information)، پیشبینیهای هزینه (Cost Forecasts)، درخواستهای تغییر (Change Requests)، بهروزرسانی برنامه مدیریت پروژه (مانند برنامه مدیریت هزینه، خط مبنای هزینه، خط مبنای اندازهگیری عملکرد)، بهروزرسانی اسناد پروژه (مانند ثبت مفروضات، مبنای برآوردها، برآوردهای هزینه، ثبت درسآموختهها، ثبت ریسک).

مثال: پایش عملکرد هزینه و مدیریت تغییرات در یک پروژه پتروشیمی (مثلاً پتروشیمی مارون)

پروژههای پتروشیمی مانند پتروشیمی مارون ۳ به دلیل مصرف بالای مواد اولیه، تجهیزات پیچیده و نوسانات قیمت جهانی، نیازمند کنترل هزینه مستمر هستند. در این فرآیند، “دادههای عملکرد کار” (مانند هزینههای واقعی متحمل شده برای تأمین لوله و اتصالات GRP یا عملیات ایستگاه پمپاژ) جمعآوری میشوند.

با استفاده از “تحلیل ارزش کسب شده” (EVA)، عملکرد هزینه پروژه پایش میشود (مقایسه PV, EV, AC). “تحلیل واریانس” علت انحرافات (مثلاً افزایش قیمت مواد اولیه یا دستمزد) را شناسایی میکند. “تحلیل روند” پیشبینی میکند که آیا پروژه در مسیر افزایش هزینه قرار دارد یا خیر. در صورت نیاز، “درخواستهای تغییر” برای اصلاح خط مبنای هزینه یا زمانبندی ارائه میشوند تا از انحرافات بیشتر جلوگیری شود. “پیشبینیهای هزینه” (EAC) نیز به ذیاثران ارائه میشود تا تصویر روشنی از هزینه نهایی پروژه داشته باشند.

ابزارها، تکنیکها و مصنوعات کلیدی در مدیریت هزینه (PMBOK ۶&۷)

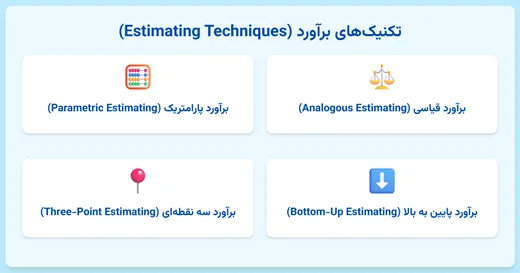

تکنیکهای برآورد (Estimating Techniques)

- برآورد قیاسی (Analogous Estimating): استفاده از دادههای تاریخی پروژههای مشابه قبلی برای برآورد هزینه پروژه فعلی. این روش سریع اما کمدقتتر است و در مراحل اولیه پروژه کاربرد دارد.

- برآورد پارامتریک (Parametric Estimating): استفاده از یک رابطه آماری بین دادههای تاریخی و سایر متغیرها (پارامترها) برای محاسبه برآورد هزینه. دقت این روش به کیفیت دادههای تاریخی و پیچیدگی مدل بستگی دارد.

- برآورد پایین به بالا (Bottom-Up Estimating): برآورد هزینه هر جزء کاری در پایینترین سطح WBS و سپس تجمیع آنها برای برآورد کل پروژه. این روش دقیقترین اما زمانبرترین است.

- برآورد سه نقطهای (Three-Point Estimating): استفاده از سه برآورد (خوشبینانه، محتملترین، بدبینانه) برای تعریف یک محدوده تقریبی هزینه فعالیت. این روش عدم قطعیت را در نظر میگیرد.

انتخاب تکنیک برآورد بر اساس سطح قطعیت: هر تکنیک برآورد، سطح دقت و زمانبر بودن متفاوتی دارد. برآوردهای قیاسی سریعتر اما کمتر دقیق هستند، در حالی که برآوردهای پایین به بالا دقیقتر اما زمانبرترند. در مراحل اولیه پروژه (مانند فاز آغازین)، که اطلاعات کمی در دسترس است، برآورد قیاسی و پارامتریک ممکن است کافی باشند (ROM Estimate: -۲۵% to +۷۵%). اما با پیشرفت پروژه و در دسترس قرار گرفتن جزئیات بیشتر، استفاده از برآورد پایین به بالا و سه نقطهای برای افزایش دقت (Definitive Estimate: -۵% to +۰%) ضروری است. این رویکرد “به تدریج دقیقتر شدن” (Progressive Elaboration) در مدیریت هزینه، امکان تصمیمگیریهای بهتر را در طول زمان فراهم میکند. انتخاب مناسبترین تکنیک به مرحله پروژه و سطح اطلاعات موجود بستگی دارد.

تحلیل دادهها (Data Analysis)

- تحلیل ارزش کسب شده (Earned Value Analysis – EVA): یک روش جامع برای اندازهگیری عملکرد پروژه است که دامنه، زمانبندی و هزینه را یکپارچه میکند.

مثال: در یک پروژه توسعه نرمافزاری، اگر قرار بود ۰۰۰ خط کد با هزینه ۰ میلیون تومان نوشته شود (PV = ۰ میلیون)، اما تا کنون ۸۰۰ خط کد نوشته شده و ۷ میلیون تومان هزینه شده است (EV = ۸ میلیون، AC = ۷ میلیون). در این صورت، CPI = EV/AC = ۸/۷ = .۴ (پروژه از نظر هزینه کارایی خوبی دارد) و SPI = EV/PV = ۸/۰ = ۰.۸ (پروژه از نظر زمانبندی عقب است). - تحلیل واریانس (Variance Analysis): مقایسه عملکرد واقعی با عملکرد برنامهریزی شده و تحلیل تفاوتها (واریانسها).

مثال: در پروژه پتروشیمی مارون، اگر هزینه واقعی تأمین لولهها ۲۰% بیشتر از بودجه برنامهریزی شده باشد، تحلیل واریانس به دنبال دلایل این انحراف (مثلاً افزایش قیمت جهانی فولاد یا تأخیر در حمل و نقل) میگردد. واریانس هزینه (CV = EV – AC) و واریانس زمانبندی (SV = EV – PV) نشاندهنده میزان کسری یا مازاد بودجه و تأخیر یا پیشرفت زمانبندی هستند. - تحلیل روند (Trend Analysis): بررسی عملکرد پروژه در طول زمان برای تعیین اینکه آیا عملکرد در حال بهبود یا بدتر شدن است.

مثال: در پروژه ساختمانی برج پاژ، اگر نمودار هزینههای ماهانه نشان دهد که هزینههای نیروی کار در سه ماه گذشته به طور مداوم در حال افزایش است، تحلیل روند میتواند پیشبینی کند که این روند ادامه خواهد یافت و نیاز به اقدام اصلاحی (مثلاً مذاکره مجدد با پیمانکاران) وجود دارد. اگر CPI پروژه به طور مداوم زیر باشد، تحلیل روند میتواند پیشبینی کند که پروژه با کسری بودجه مواجه خواهد شد. - تحلیل ذخیره (Reserve Analysis): پایش وضعیت ذخایر احتمالی و مدیریتی برای اطمینان از کفایت آنها برای پوشش ریسکها.

- تحلیل هزینه-فایده (Cost-Benefit Analysis): ابزاری مالی برای ارزیابی مزایای یک پروژه در مقایسه با هزینههای آن.

مثال: تصمیمگیری برای خرید یک نرمافزار جدید مدیریت پروژه (هزینه) در مقابل ادامه استفاده از روشهای دستی (فایده: افزایش کارایی، کاهش خطاها). تحلیل هزینه-فایده برای تصمیمگیری در مورد خرید یا ساخت یک جزء از پروژه. - هزینه کیفیت (Cost of Quality – CoQ): تحلیل هزینههای مرتبط با کیفیت (پیشگیری، ارزیابی، شکست داخلی/خارجی) برای بهینهسازی سرمایهگذاری در کیفیت.

مثال: در یک پروژه IT، سرمایهگذاری بیشتر در تستهای خودکار (هزینه ارزیابی) میتواند منجر به کاهش تعداد باگها پس از انتشار (کاهش هزینه شکست خارجی) و در نتیجه افزایش رضایت مشتری شود. سرمایهگذاری در آموزش تیم (هزینه پیشگیری) برای کاهش بازکاری (هزینه شکست داخلی).

سیستمهای اطلاعات مدیریت پروژه (PMIS)

PMIS شامل نرمافزارهای صفحهگسترده، شبیهسازی و ابزارهای تحلیل آماری است که به جمعآوری، یکپارچهسازی و انتشار خروجیهای فرآیندهای مدیریت پروژه کمک میکنند. در مدیریت هزینه، PMIS برای پایش PV, EV, AC، نمایش روندهای گرافیکی و پیشبینی نتایج نهایی پروژه استفاده میشود.

تصمیمگیری (Decision Making)

تکنیکهایی مانند رأیگیری (Voting) یا تحلیل تصمیمگیری چندمعیاره (Multicriteria Decision Analysis) برای انتخاب بهترین گزینه از میان جایگزینها، به ویژه در مراحل برآورد و تعیین بودجه، به کار میروند. این تکنیکها برای بهبود دقت برآوردها و تعهد تیم به برآوردها استفاده میشوند.

مصنوعات کلیدی (Key Artifacts)

- برنامه مدیریت هزینه (Cost Management Plan): سندی که چگونگی برنامهریزی، ساختاربندی و کنترل هزینههای پروژه را تشریح میکند.

- خط مبنای هزینه (Cost Baseline): بودجه پروژه تأیید شده در طول زمان که برای مقایسه با نتایج واقعی استفاده میشود.

- پیشبینیهای هزینه (Cost Forecasts): پیشبینی هزینههای آینده پروژه (EAC) بر اساس عملکرد گذشته.

- گزارشهای عملکرد کار (Work Performance Reports): نمایش فیزیکی یا الکترونیکی اطلاعات عملکرد کار که برای تصمیمگیری یا طرح مسائل استفاده میشود.

- منحنی S (S-Curve): نموداری گرافیکی که هزینههای تجمعی را در طول یک دوره زمانی مشخص نمایش میدهد. این نمودار برای پایش پیشرفت هزینه در برابر خط مبنای هزینه بسیار مفید است.

مدیریت هزینه در پروژههای چابک

در محیطهای چابک، به دلیل عدم قطعیت بالا و تغییرات مکرر، برآوردهای دقیق اولیه کمتر مفید هستند. تمرکز بر “برنامهریزی کافی” (Just Enough Planning) و تطبیق مداوم است.

- اندازهگیریها (مانند سرعت تیم و امتیاز داستان) و پیشبینیهای تکرارپذیر: به جای برآوردهای پولی دقیق، از معیارهای تجربی مانند “سرعت تیم” (Team Velocity – میانگین داستانها یا امتیازات داستان تکمیل شده در هر تکرار) و “زمان چرخه” (Cycle Time) برای پیشبینی مدت زمان باقیمانده پروژه استفاده میشود.

- بودجهبندی افزایشی و تنظیم دامنه بر اساس محدودیتهای هزینه: بودجهها اغلب به صورت افزایشی (Incremental Budgeting) و برای دورههای کوتاه (مانند هر تکرار) تخصیص مییابند. در پروژههای با عدم قطعیت بالا و بودجههای سختگیرانه، دامنه و زمانبندی اغلب برای باقی ماندن در محدودیتهای هزینه تنظیم میشوند.

در رویکرد چابک، “هزینه تأخیر” (Cost of Delay) در ارائه ارزش، اغلب مهمتر از “هزینه بازکاری” احتمالی است که از برنامهریزی کمتر ناشی میشود. PMBOK ۶ اشاره میکند که پروژههای با عدم قطعیت بالا از محاسبات دقیق هزینه به دلیل تغییرات مکرر سود نمیبرند و به جای آن از روشهای برآورد سبک استفاده میشود.

PMBOK ۷ نیز بر اهمیت “تحویل ارزش” در طول چرخه عمر پروژه تأکید دارد. در محیط چابک، هدف اصلی “تحویل محصول قابل قبول در اسرع وقت” است تا “بازخورد بازار” دریافت شود. این رویکرد، “هزینه تأخیر” در ورود به بازار یا دریافت بازخورد را به حداقل میرساند، حتی اگر به معنای پذیرش ریسک بازکاری بیشتر در آینده باشد. این یک تغییر اساسی در ذهنیت مدیریت هزینه است. این ذهنیت، سرعت ارائه محصول قابل قبول را بر دقت مطلق در برآورد اولیه ارجحیت میدهد.

مدیریت هزینه در پروژههای هیبریدی (Hybrid)

- ترکیب رویکردهای پیشبینیکننده و تطبیقی: پروژههای هیبریدی بخشهایی با دامنه ثابت (که از رویکرد پیشبینیکننده استفاده میکنند) و بخشهایی با دامنه در حال تکامل (که از رویکرد چابک استفاده میکنند) دارند.

- مدیریت هزینهها در بخشهای با قطعیت بالا و بخشهای با عدم قطعیت بالا: برای بخشهای با قطعیت بالا (مثلاً ساخت فیزیکی یک دیتاسنتر)، میتوان از برآوردهای دقیق و بودجهبندی سنتی استفاده کرد. برای بخشهای با عدم قطعیت بالا (مثلاً توسعه قابلیتهای نرمافزاری دیتاسنتر)، از روشهای برآورد چابک و بودجهبندی افزایشی استفاده میشود.

- اهمیت انعطافپذیری بودجه و مدیریت ذخایر: نیاز به انعطافپذیری در بودجه برای سازگاری با تغییرات در بخشهای چابک و مدیریت دقیق ذخایر (Contingency و Management Reserves) برای پوشش ریسکهای ترکیبی حیاتی است.

اصلیترین چالش در پروژههای هیبریدی، یکپارچهسازی دیدگاههای متفاوت مدیریت هزینه (پیشبینیکننده و چابک) و ایجاد یک خط مبنای هزینه منسجم و قابل پایش برای کل پروژه است. PMBOK ۷ اشاره میکند که پروژههای هیبریدی برای بخشهای مختلف خود از رویکردهای متفاوتی استفاده میکنند.

این بدان معناست که مدیر پروژه باید نه تنها ابزارها و تکنیکهای مدیریت هزینه هر دو رویکرد را بشناسد، بلکه باید بتواند آنها را به طور منسجم در یک برنامه مدیریت هزینه واحد ادغام کند. این یکپارچگی برای ارائه گزارشهای مالی شفاف به ذیاثران و حفظ کنترل کلی بر بودجه پروژه حیاتی است. عدم توانایی در این یکپارچهسازی میتواند منجر به سردرگمی، عدم شفافیت و در نهایت، افزایش هزینهها شود.

جمع بندی

مدیریت هزینه فراتر از صرفاً “ماندن در بودجه” است؛ این امر به “حداکثر رساندن ارزش تحویلی” به سازمان و “تضمین پایداری مالی” در بلندمدت کمک میکند. یک مدیریت هزینه قوی، تصمیمگیریهای استراتژیک را تسهیل میکند، ریسکهای مالی را کاهش میدهد و به سازمان در دستیابی به اهداف کسبوکارش کمک میکند.

توصیههای کلیدی برای بهبود مدیریت هزینه پروژه

- استقرار سیستمهای مدیریت پروژه یکپارچه (PMIS): برای افزایش شفافیت و کارایی در پایش و گزارشدهی هزینهها، به ویژه در مواجهه با پیچیدگی حسابداری چندگانه و نیاز به گزارشدهی پیشرفته.

- تأکید بر برنامهریزی دقیق دامنه و برآورد تکرارپذیر: به ویژه در پروژههای IT و با استفاده از رویکردهای چابک برای مدیریت عدم قطعیت و ماهیت انتزاعی کار.

- تقویت فرآیندهای مدیریت ریسک: شناسایی، تحلیل و برنامهریزی پاسخ برای ریسکهای مالی و عملیاتی، به ویژه در صنایع نفت و گاز و پتروشیمی که با نوسانات قیمت و تحریمها مواجهاند.

- آموزش و توسعه شایستگیهای تیم: افزایش دانش و مهارتهای تیم در مدیریت هزینه، به ویژه در تکنیکهای پیشرفته و استفاده از ابزارهای نوین.

- سفارشیسازی (Tailoring) رویکردها: تطبیق فرآیندها، ابزارها و تکنیکهای مدیریت هزینه با ویژگیهای منحصر به فرد هر پروژه (مانند اندازه، پیچیدگی، صنعت) و محیط آن.

- تمرکز بر ارزشآفرینی: تغییر ذهنیت از صرفاً کنترل هزینه به بهینهسازی ارزش تحویلی پروژه و تضمین بازگشت سرمایه.

سوالات متداول درمورد مدیریت هزینه

مدیریت هزینه فراتر از یک فعالیت صرفاً حسابداری است و یک حوزه دانشی حیاتی محسوب میشود که تضمین میکند پروژهها در چارچوب بودجه مصوب به اهداف خود دست یابند و در عین حال ارزش بهینهای برای سازمان ایجاد کنند. عدم مدیریت صحیح هزینهها میتواند منجر به افزایش هزینهها، تأخیر در زمانبندی، کاهش کیفیت و در نهایت شکست پروژه شود.

بودجه، برآورد مصوب برای پروژه یا هر جزء از ساختار شکست کار (WBS) یا فعالیت زمانبندی است. اما خط مبنای هزینه نسخه تأیید شده بودجه زمانبندیشده پروژه است که شامل ذخایر احتمالی بوده و به عنوان مبنایی برای مقایسه با نتایج واقعی استفاده میشود. خط مبنای هزینه تنها از طریق رویههای رسمی کنترل تغییر قابل اصلاح است.

PMBOK ۶ چهار فرآیند اصلی برای مدیریت هزینه پروژه تعریف میکند:

برنامهریزی مدیریت هزینه (Plan Cost Management)

برآورد هزینهها (Estimate Costs)

تعیین بودجه (Determine Budget)

کنترل هزینهها (Control Costs)

این فرآیندها به ترتیب برای برنامهریزی، تخمین، تخصیص بودجه و پایش و کنترل هزینههای پروژه به کار میروند.

هزینه کیفیت شامل تمام هزینههایی است که برای جلوگیری از عدم انطباق با الزامات، ارزیابی کیفیت و رفع نقصها صرف میشود و به چهار دسته تقسیم میشود:

هزینههای پیشگیری (Prevention Costs)

هزینههای ارزیابی (Appraisal Costs)

هزینههای شکست داخلی (Internal Failure Costs)

هزینههای شکست خارجی (External Failure Costs)

تحلیل ارزش کسب شده (EVA) یک روش جامع برای اندازهگیری عملکرد پروژه است که دامنه، زمانبندی و هزینه را بهصورت یکپارچه ارزیابی میکند. این تکنیک با مقایسه ارزش برنامهریزیشده (PV)، ارزش کسبشده (EV) و هزینه واقعی (AC)، امکان سنجش کارایی هزینه و زمانبندی پروژه را فراهم میکند.

بر اساس متن، مهمترین توصیهها برای بهبود مدیریت هزینه عبارتاند از:

استقرار سیستمهای مدیریت پروژه یکپارچه (PMIS)

تأکید بر برنامهریزی دقیق دامنه و برآورد تکرارپذیر

تقویت فرآیندهای مدیریت ریسک

آموزش و توسعه شایستگیهای تیم

سفارشیسازی رویکردهای مدیریت هزینه متناسب با ویژگیهای پروژه

تمرکز بر ارزشآفرینی و بهینهسازی ارزش تحویلی پروژه

دیدگاهتان را بنویسید